أهم النقاط

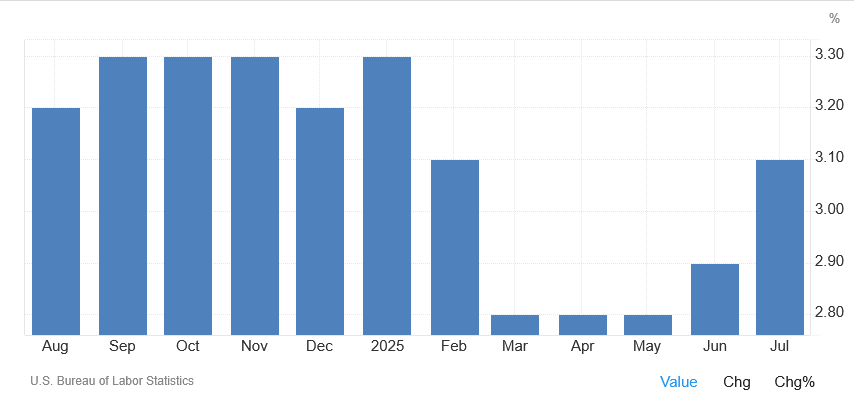

- ارتفع التضخم الأساسي في مؤشر أسعار المستهلك (Core CPI) إلى 3.1% على أساس سنوي في يوليو، مع بقاء تضخم الخدمات «الأساسي جدّاً/السوبركور» ملتصقاً.

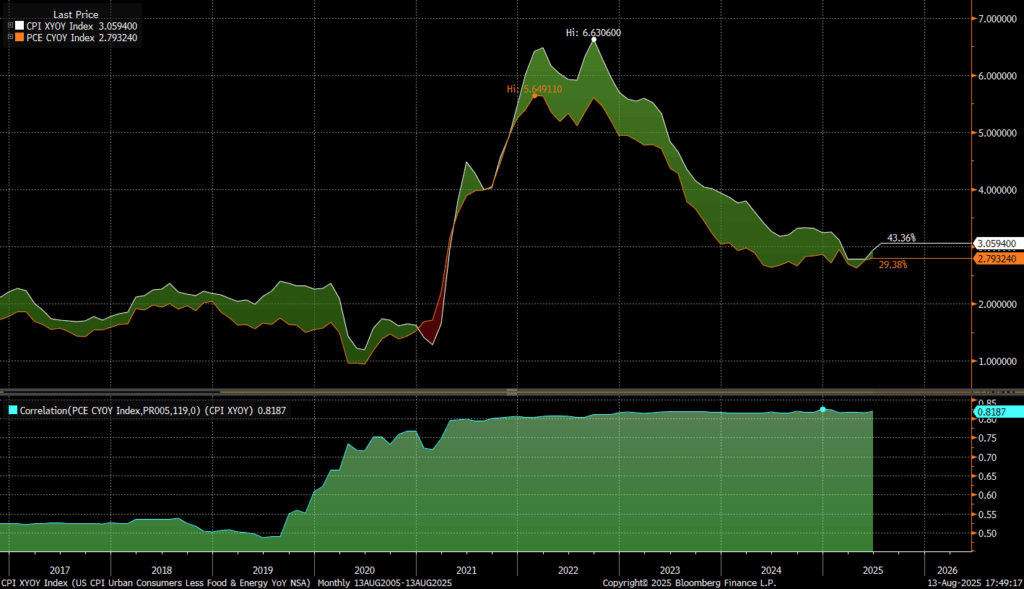

- بالنظر إلى الفجوة المعتادة بين CPI وPCE والارتباط القوي بينهما (≈ 0.8 سنوياً و≈ 0.4 شهرياً)، يُرجَّح أن يسجّل PCE الأساسي لشهر يوليو نحو 2.9–3.0% سنوياً، مع قراءة شهرية تقارب 0.24–0.27%—وهي حالة تسطّح أكثر من كونها مساراً هبوطياً نحو 2%.

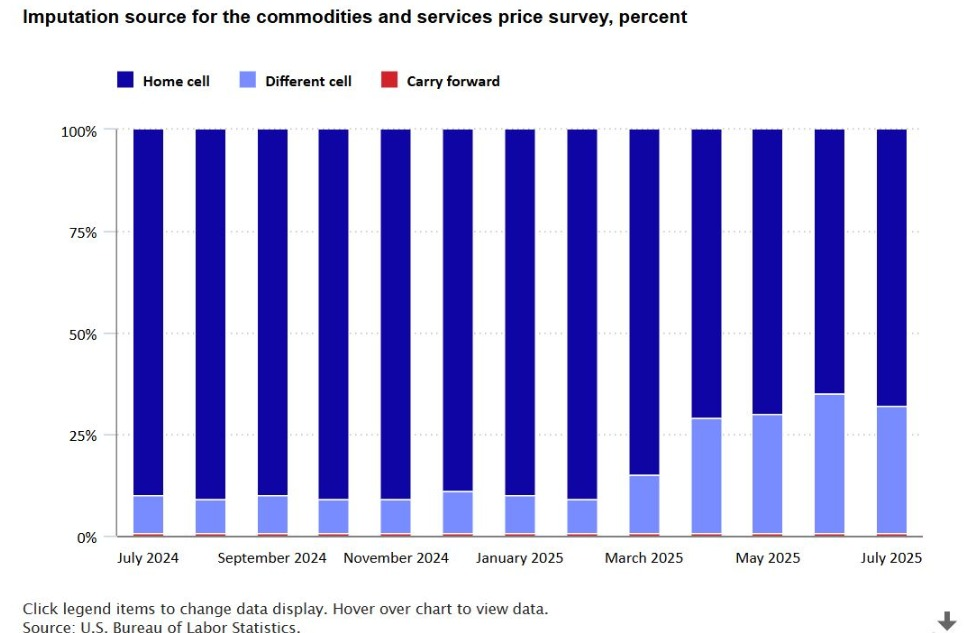

- الاستكمال الإحصائي (Imputation) في CPI—أي تقدير الأسعار بدلاً من رصدها—لا يزال مرتفعاً (~32% في يوليو)، ما يوسّع هامش عدم اليقين وقد يؤخّر ظهور أثر الرسوم الجمركية في القياسات.

- الأسواق تُسعّر احتمالاً بين 90% و95% لخفض بمقدار 25 نقطة أساس في سبتمبر، لكن التسعير ليس سياسة؛ صلابة الخدمات وارتفاع أسعار السلع بدعم من الرسوم يبقيان عتبة الخفض مرتفعة.

أين نقف من التضخم الآن

وتيرة التباطؤ توقفت تقريباً. المقاييس الأساسية تتأرجح منذ نحو عام داخل نطاق 2.7–3.1%. أما القراءة الشهرية فتدور غالباً بين 0.20–0.27%، ما يعادل ≈2.5–3.2% على أساس سنوي—أعلى من هدف 2%.

تقدير لشهر يوليو (PCE الأساسي): مع CPI الأساسي عند 3.1% وتاريخياً يميل PCE إلى أن يكون أقل بقليل، يُتوقّع أن يقترب PCE الأساسي من ~2.9–3.0% سنوياً، مع قراءة شهرية حول ~0.25%.

ما الذي يبقي التضخم ملتصقاً؟

- الخدمات ما تزال قوية، بما ينسجم مع القطاعات كثيفة الأجور ومؤشر «السوبركور».

- السلع لم تعد عاملاً كابحاً ثابتاً. تمرير الرسوم الجمركية يرفع تكاليف الاستيراد ويضع أرضية لأسعار السلع.

ملاحظة جودة البيانات: الاستكمال (Imputation)

حين يتعذّر على BLS رصد سعرٍ ما، يجري تقديره اعتماداً على سلع/مناطق مماثلة. نسبة العناصر المقدّرة بقيت مرتفعة (~32% في يوليو) بعد قفزة منذ أبريل. هذا لا يثبت أن التضخم أعلى أو أدنى، لكنه يزيد الضوضاء وقد يؤخّر ظهور أثر الرسوم في CPI.

الرسوم والأسعار: مراجعة واقعية

الرسوم الجمركية هي ضرائب على الواردات يدفعها المستوردون الأميركيون، وغالباً ما تُمرَّر عبر سلسلة الإمداد إلى الشركات والمستهلكين. تاريخياً كان تمريرها إلى أسعار الواردات والسلع الاستهلاكية ملحوظاً—ما يعني ذيلاً تضخمياً طفيفاً في السلع.

تسعير السوق مقابل واقع السياسة

العقود الآجلة تُشير إلى احتمالات مرتفعة لخفض في سبتمبر، لكن قرار الفدرالي مشروط بالبيانات:

- يصبح الخفض مرجّحاً إذا هدأت الوتيرة الشهرية (≤ 0.15–0.17%) وتزامن ذلك مع تراجعٍ أوضح في سوق العمل.

- يكون التثبيت (أو خفض معايرة واحد بلهجة متشدّدة) أكثر اتساقاً إذا بقيت القراءات الشهرية ~0.20–0.25% وسوق العمل يبطؤ دون كسرٍ واضح.

- مزيج تضخم حار + ضعفٍ بيّن في التوظيف (ملامح ركود تضخمي) يميل ضد التيسير ما لم تتغلب اعتبارات الاستقرار المالي/العمالة.

ماذا نراقب لاحقاً؟

- 29 أغسطس: PCE الأساسي—التركيز على الشهري ومتوسطات 3/6 أشهر (SAAR).

- بداية سبتمبر: بيانات الوظائف (المراجعات، معدل البطالة، اتجاه طلبات الإعانة).

- CPI قبيل اجتماع الفدرالي: لتأكيد/نفي صلابة الخدمات.

- أي جدل حول نشر البيانات الرسمية: الصدمات المتعلقة بالمصداقية تؤثر في علاوة الأجل ومعنويات المخاطرة.

الخلاصة

الصورة التضخمية تبدو غير مكتملة وعنيدة: الخدمات لزجة، السلع تتماسك بفعل الرسوم، وضوضاء القياس أعلى من المعتاد. هذا المزيج يُقيِّد خيارات الفدرالي. قد تستمر الأسواق في تسعير الخفض، لكن من دون قراءات شهرية ألين أو تراجع أوضح في سوق العمل، يبقى الاحتمال الأقرب هو التثبيت—أو في أقصى الأحوال خفض معايرة واحد بلهجة متشددة.